笔记:本文探讨了作者对中本聪未来战略架构及其影响的见解。请注意,这仅为前瞻性分析,并非中本聪或其团队的正式声明。在合并完成之前,中本聪的战略执行可能会发生变化。本分析基于公开资料、早期行动以及迄今为止观察到的方向性信号。

引言:从财务战略到全球比特币精炼厂

引言:从财务战略到全球比特币精炼厂中本聪的策略为比特币时代的资本形成提供了一个新的框架。与其将比特币仅仅视为一种储备资产,不如正在推行一种以比特币为基础构建更具活力和全球一体化的资本结构的方法。

该策略不仅仅涉及资产负债表。中本聪将比特币视为价值的底层,并将其与公共股权配对作为杠杆层——战略性地将资本配置到规模较小、潜力巨大的上市公司。其目标是增加曝光度,改善市场准入,并支持去中心化、比特币原生金融生态系统的增长。

已经通过播种和支持几家知名的比特币资金公司提供了范例:

(东京证券交易所股票代码:3350)– 日本增长最快的公共比特币公司,拥有 13,350 个 BTC,在全球 55,000 个比特币公司中排名第 2024 位。(AQUIS:SWC)– 一家总部位于英国的网络服务公司,采用 BTC 资金策略进行 IPO,自上市以来回报率已超过 100 倍。(泛欧交易所代码:ALTBG)– 欧洲首家比特币资金公司,截至 2025 年,BTC 收益率将超过 1000%。超过资本超过 7.5 亿美元之后,中本聪可以在全球范围内扩展这一策略——逐个市场、逐个交易所、一次一家比特币财务公司。

随着比特币日益成为新兴的全球资本门槛收益率,那些能够产生超过比特币本身回报的策略变得尤为重要。中本聪的模型不仅旨在保值BTC的价值,更旨在使其增值。在此背景下,能够通过严谨的BTC计价策略持续跑赢比特币的公司,很可能获得巨大的关注,并且随着投资者寻求高于比特币基准的回报,它们可能会吸引越来越多的资本。

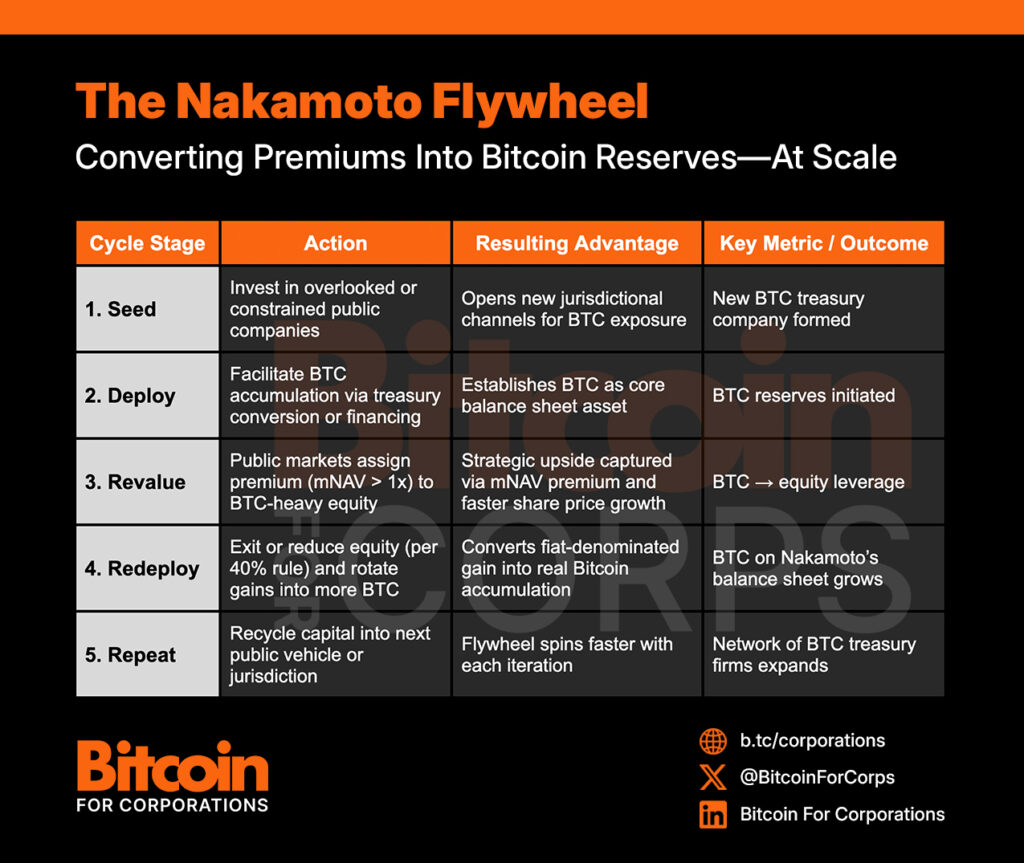

中本聪策略解析该策略基于一个简单的见解:市场准入限制与比特币本身一样重要。在许多司法管辖区,机构资本不能直接购买或托管比特币。但这些资本可以购买持有比特币作为国库储备的公开股票。

这创造了一个特定的机会:

培育新的比特币资金公司:这些公司是在 BTC 访问受到结构性限制或尚不存在此类公司的司法管辖区内成立的。战略性地部署比特币:BTC 可以通过 PIPE、认股权证或结构化投资等股权融资机制直接或间接注入。实现公开市场重估:这些公司可能开始以高于其 BTC 持有量价值的价格进行交易(mNAV 扩张)。通过升值回收资本:中本聪可以参与这个循环,并可能再投资于其他公司或积累更多 BTC。下方的中本聪飞轮模型展示了如何将公开市场的股权溢价战略性地转化为长期比特币储备。这个可重复的模型在每个周期中都会使以比特币计价的价值复合增长,从而在全球范围内增强资产负债表的实力。